海关对归类错误的商品补征税款的依据和期限

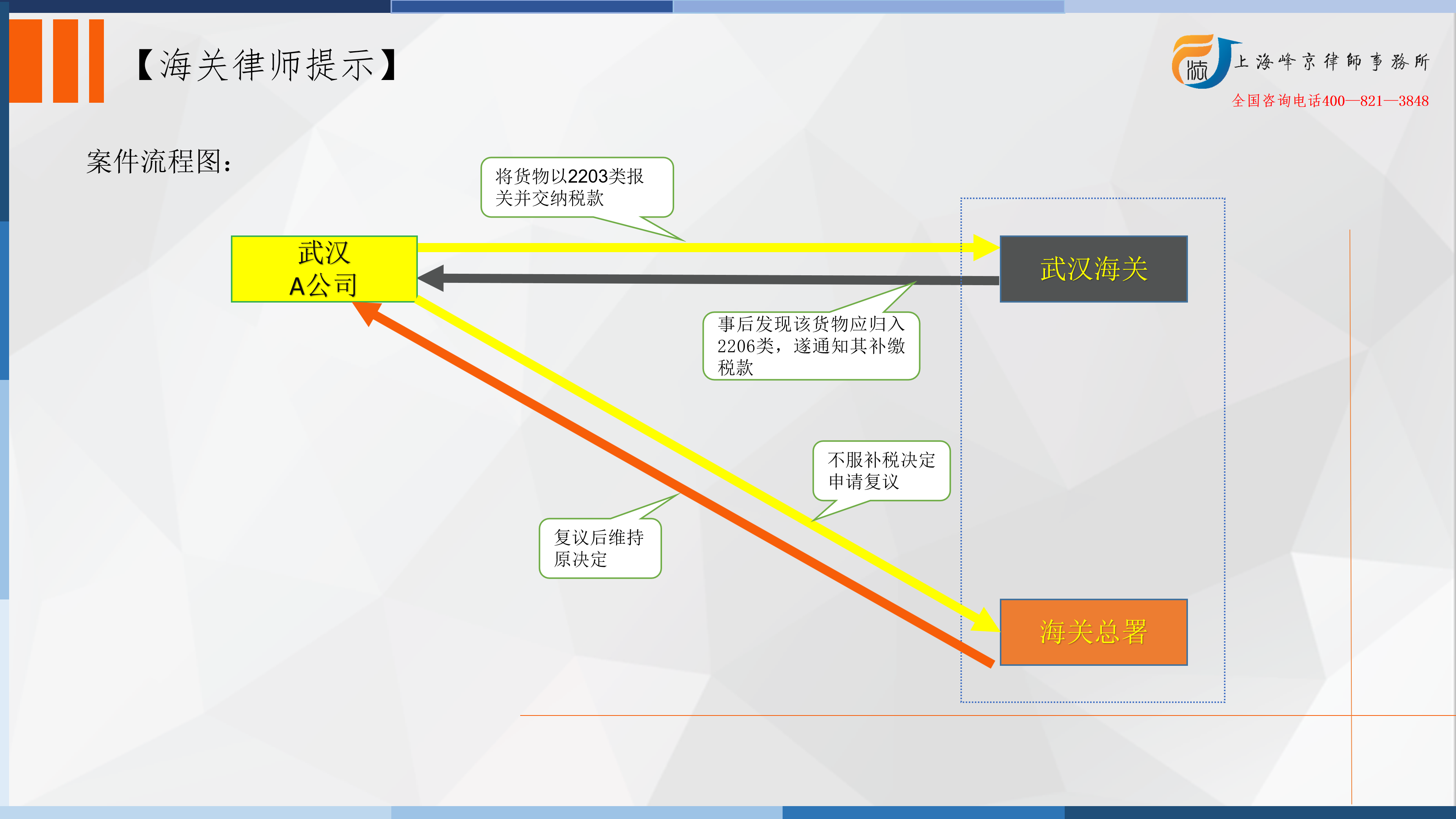

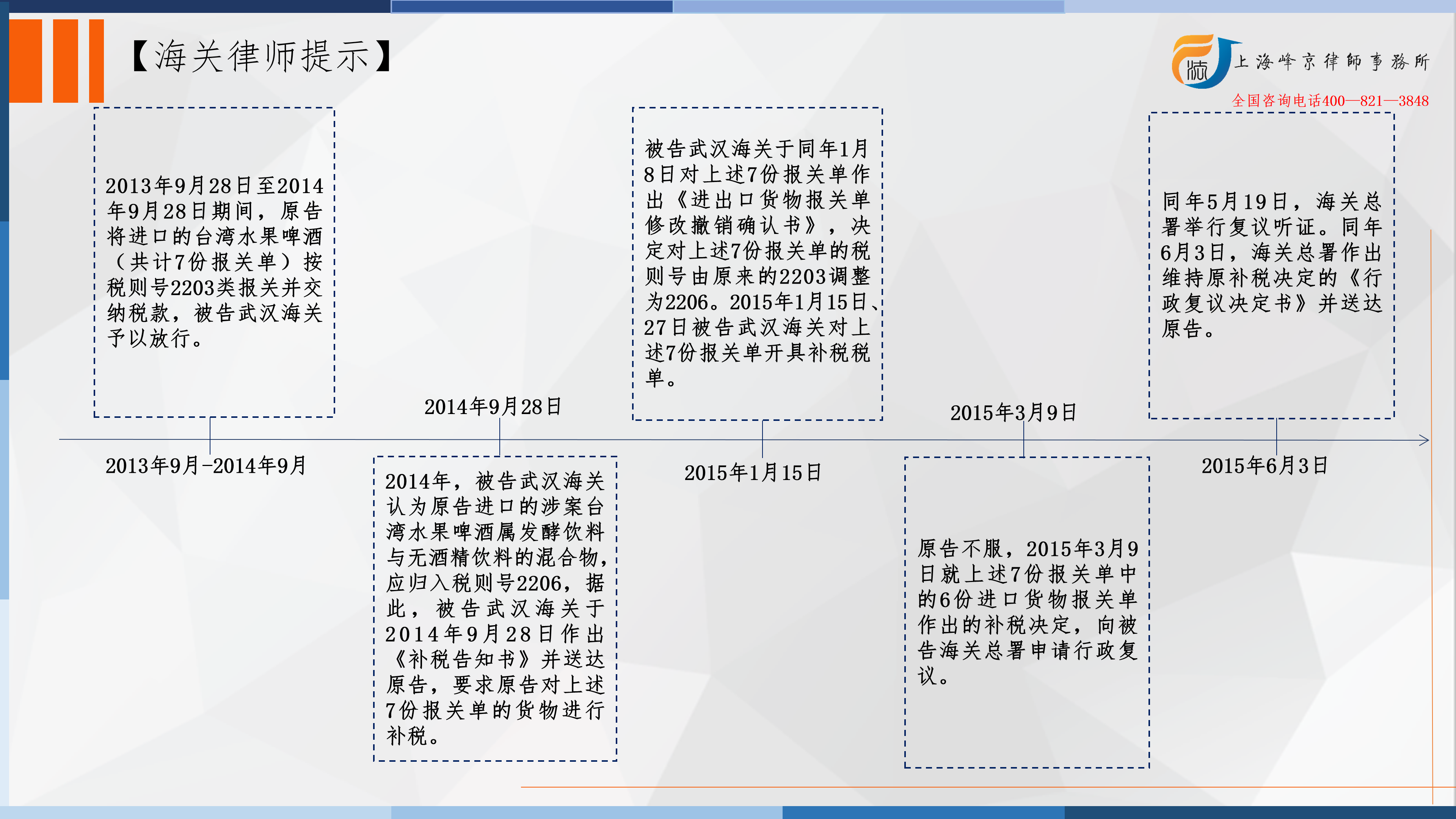

2013年9月28日至2014年9月28日期间,原告将进口的台湾水果啤酒(共计7份报关单)按税则号2203类报关并交纳税款,被告武汉海关予以放行。在报关同时,原告提交了涉案进口商品的酒标以及显示该商品生产工艺流程的《(芒果)流程图》。该酒标显示涉案进口商品中,部分商品的果汁含量为5%,部分商品的果汁含量为9%。上述工艺流程图显示该水果啤酒的生产工艺流程为,将酵母放入冷却麦汁发酵、熟成后,加入果糖、芒果果汁、芒果香料、水进行调和过滤而成。2014年,被告武汉海关依据原告提供的上述酒标及《(芒果)流程图》,认为原告进口的涉案台湾水果啤酒属发酵饮料与无酒精饮料的混合物,应归入税则号2206,据此,被告武汉海关于2014年9月28日作出《补税告知书》并送达原告,要求原告对上述7份报关单的货物进行补税。并于同年1月8日对上述7份报关单作出《进出口货物报关单修改撤销确认书》,决定对上述7份报关单的税则号由原来的2203调整为2206。2015年1月15日、27日被告武汉海关对上述7份报关单开具补税税单。原告不服,2015年3月9日就上述7份报关单中的6份(单号47082014100004066、47082014100000819、47082014100005987、47082014100005988、47082014100006285、47082014100002636号)进口货物报关单作出的补税决定,向被告海关总署申请行政复议。

同日,被告海关总署予以受理,并将受理决定邮寄送达原告。同年4月9日,被告海关总署向原告邮寄送达《武汉海关行政复议答复书》,同年5月6日,被告海关总署作出《延长行政复议审查期限通知书》决定延长行政复议审查期限至2015年6月7日。同年5月13日,应原告申请,被告海关总署作出《行政复议听证通知书》,并送达原告。同年5月19日,海关总署举行复议听证。同年6月3日,海关总署作出维持原补税决定的《行政复议决定书》并送达原告。

争议焦点:

原告A公司诉称:1、原告A公司自2010年起在武汉海关申报进口的水果啤酒一直是按税则号2203类缴纳税款的,武汉海关在作出本案被诉的补税决定之前没有提出过归类错误意见,A公司也从没有偷税以及漏税行为。2、涉案商品应按2203税则号归类。被告武汉海关按2206税则号归类事实不清,证据不足。3、涉案商品已按税则号2203报关,现被告武汉海关再次要求按2206补税的依据不足。

法院认为:

本院认为,本案的审理对象是被诉行为即补税决定是否合法,围绕该决定的合法性,本案存在以下争议焦点:

首先,涉案商品是否应按2206税则号补税?《中华人民共和国海关进出口货物商品归类管理规定》第二条规定:“本规定所称的商品归类是指在《商品名称及编码协调制度公约》商品分类目录体系下,以《中华人民共和国进出口税则》为基础,按照《进出口税则商品及品目注释》、《中华人民共和国进出口税则本国子目注释》以及海关总署发布的关于商品归类的行政裁定、商品归类决定的要求,确定进出口货物商品编码的活动。”为了落实该规定,《中华人民共和国进出口税则》、《进出口税则商品及品目注释》对如何进行商品归类作了进一步规定。《中华人民共和国进出口税则》规定:“税则号2203”是“麦芽酿造的啤酒”;“税则号2206”是“其他发酵饮料(例如,苹果酒、梨酒、蜂蜜酒);其他税号未列名的发酵饮料的混合物及发酵饮料与无酒精饮料的混合物。”为了使税则号的内涵更加明确具体,《进出口税则商品及品目注释》还规定“2203麦芽酿造的啤酒是一种酒精饮料,通过用发芽的大麦和小麦、水,一般还有啤酒花制成麦芽汁,然后再经发酵制成。……”“2206其他发酵饮料(例如,苹果酒、梨酒、蜂蜜酒);其他品目未列名的发酵饮料的混合物及发酵饮料与无酒精饮料的混合物。”从上述规定可看出,“2203”与“2206”之间最本质的区别是前者是在发酵过程中加入果汁等,后者则是在发酵完成后加入果汁等。

本案所涉水果啤酒的生产工艺流程为,将酵母放入冷却麦汁发酵、熟成后,加入果糖、芒果果汁、芒果香料、水进行调和过滤而成,显然,涉案水果啤酒是在麦汁发酵完成后,加入的果糖、芒果果汁、芒果香料、水等无酒精饮料,应认定为发酵饮料与无酒精饮料的混合物。符合税则号2206关于“发酵饮料与无酒精饮料的混合物”商品特征的描述。据此,被告武汉海关以此为由认定涉案商品应按2206税则号补缴税款并无不当。

其次,被告武汉海关就原告7份税单补税,范围是否正确?原告诉称,在这7份税单前,原告已就相同商品按2203进行了报关。为何这些商品不再要求按2206税则号补税?根据《中华人民共和国海关法》第六十二条规定,进出口货物、进出境物品放行后,海关发现少征或者漏征税款,应当自交纳税款或者货物、物品放行之日起一年内,向纳税义务人补征。因纳税义务人违反规定而造成的少征或者漏征,海关在三年以内可以追征。因此,在少征、漏征非原告原因导致时,从交纳税款或者货物、物品放行之日起超过一年的,海关再无权要求补征。本案中,被告发现原告少征税款之日起,要求原告就一年内的共计7份报关单进行补税,对一年之前的因超过补征时效未予补税符合上述规定。

再次,涉案商品已按2203的税则号进行了报关并交纳了税款。为何还要求按2206的税则号补税。该程序是否合法?一是根据《管理办法》第六条规定,原告有如实申报进出口货物的商品名称、税则号列(商品编号)、规格型号、价格、运保费及其他相关费用、原产地、数量等。根据《管理办法》第八条规定,海关可以根据口岸通关和货物进出口的具体情况,在货物通关环节仅对申报内容作程序性审核,在货物放行后再进行申报价格、商品归类、原产地等是否真实、正确的实质性核查。因此,被告在对涉案商品进行程序性审查按2203税则号放行后,经过后续实质性审查,发现在商品归类上有误,予以纠正,并要求原告按2206号补缴税款并无不当。

综上,被诉的补税决定认定事实清楚,适用法律、法规正确,符合法定程序。被告海关总署的复议程序符合法律规定,其复议决定合法。原告诉讼理由不成立,其诉讼请求本院不予支持。

张严锋走私案辩护律师团队提示:

上海峰京律师事务所(专业海关法律师)

上海峰京律师事务所(专业海关法律师)

海关对归类错误的商品补征税款的依据和期限

1、海关对归类错误的商品补征税款的依据

海关应当按照法律、行政法规和海关规章的规定,对纳税义务人申报的进出口货物商品名称、规格型号、税则号列、原产地、价格、成交条件、数量等进行审核。 海关可以根据口岸通关和货物进出口的具体情况,在货物通关环节仅对申报内容作程序性审核,在货物放行后再进行申报价格、商品归类、原产地等是否真实、正确的实质性核查。

海关为审核确定进出口货物的商品归类、完税价格及原产地等,可以对进出口货物进行查验,组织化验、检验或者对相关企业进行核查。 经审核,海关发现纳税义务人申报的进出口货物税则号列有误的,应当按照商品归类的有关规则和规定予以重新确定。

由于海关在通关环节可能仅仅只做程序性审核,而不做实质性审核。因此,海关在货物放行之后发现存在货物税则号列有误的,海关可以经查验后重新予以确定。海关发现税则号确有错误的,可以向申报人补征差额税款。但需要注意的是,因纳税义务人违反规定需要追征税款的进出口货物,应当适用违反规定的行为发生之日实施的税率;行为发生之日不能确定的,适用海关发现该行为之日实施的税率。

2、海关对归类错误的商品补征税款的期限

进出口货物放行后,海关发现少征税款的,应当自缴纳税款之日起1年内,向纳税义务人补征税款;海关发现漏征税款的,应当自货物放行之日起1年内,向纳税义务人补征税款。因纳税义务人违反规定造成少征税款的,海关应当自缴纳税款之日起3年内追征税款;因纳税义务人违反规定造成漏征税款的,海关应当自货物放行之日起3年内追征税款。海关除依法追征税款外,还应当自缴纳税款或者货物放行之日起至海关发现违规行为之日止按日加收少征或者漏征税款万分之五的滞纳金。

需要注意的是,如果是因纳税义务人违反规定造成海关少征或者漏征税款的,海关在进行追征或补征时还要加收相应的滞纳金。

整理:上海峰京律师事务所 张严锋 乔磊

沪公网安备 31011502003895号

沪公网安备 31011502003895号