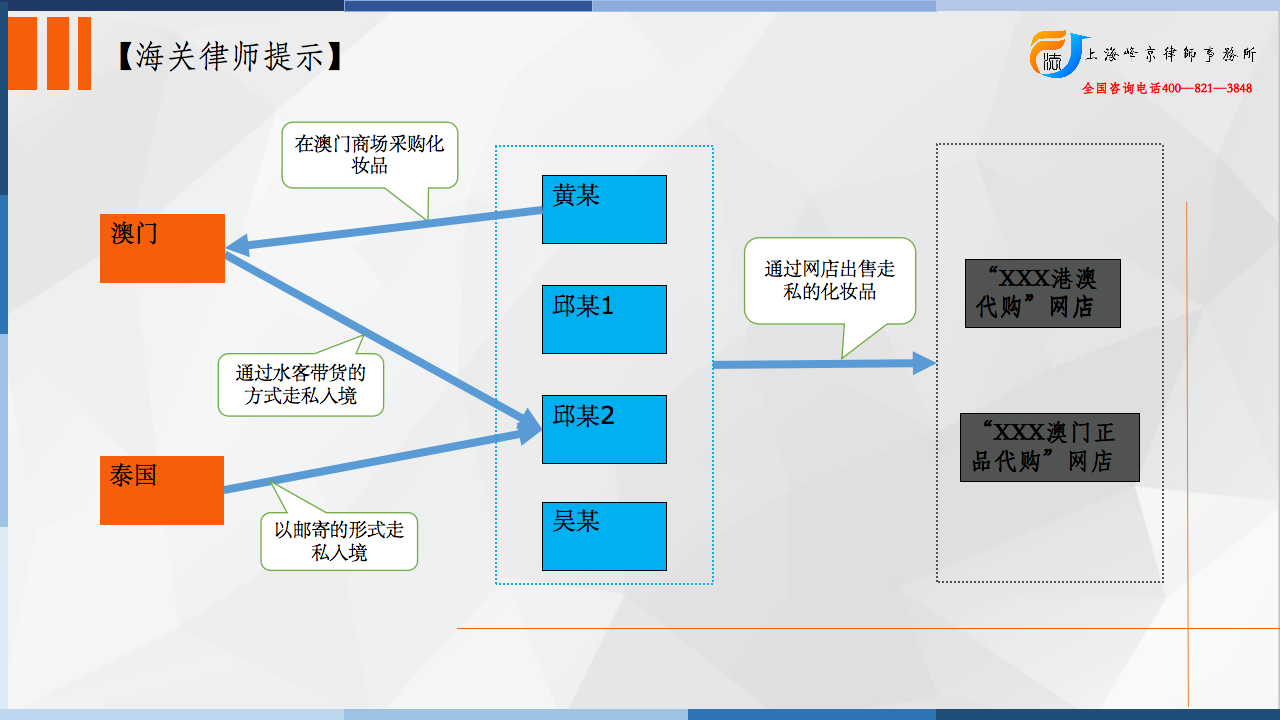

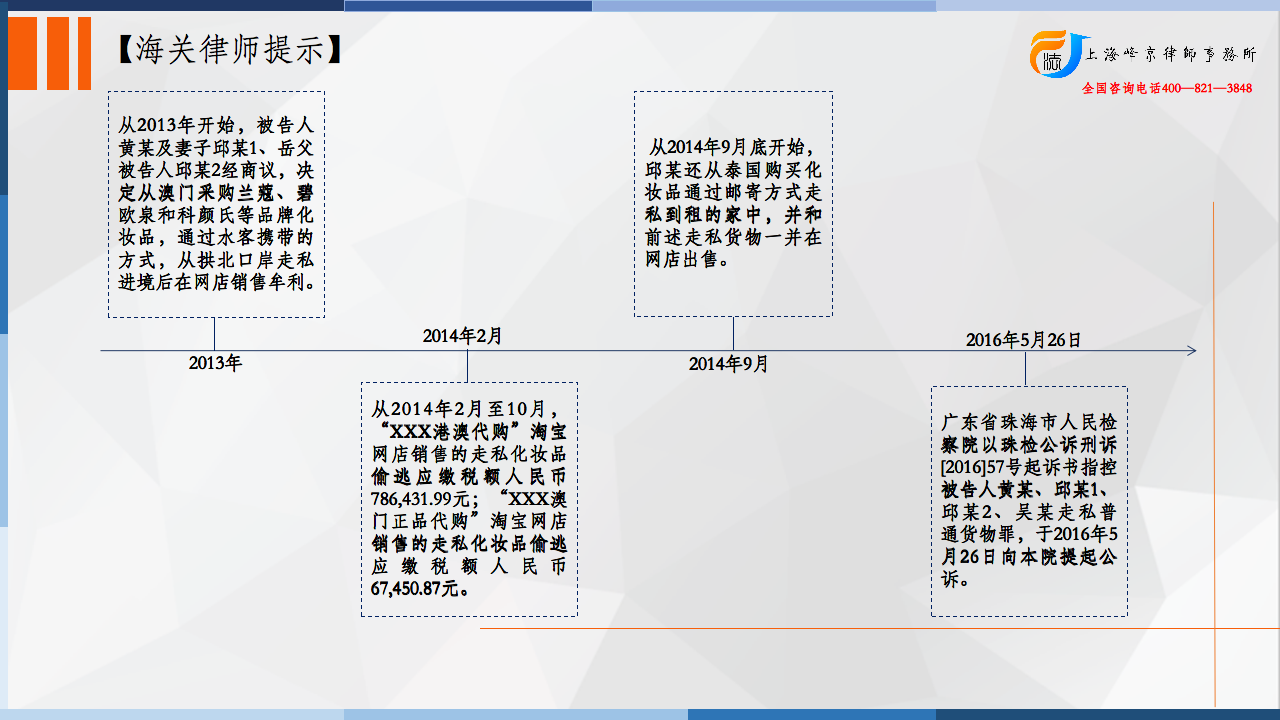

从2013年开始,被告人黄某及妻子邱某1(另案处理)、岳父被告人邱某2经商议,决定从澳门采购兰蔻、碧欧泉和科颜氏等品牌化妆品,通过水客携带的方式,从拱北口岸走私进境后在网店销售牟利。具体操作流程是:被告人黄某等人在澳门商场采购化妆品,然后派发给水客,由水客从拱北口岸偷带进境后交给被告人邱某2,邱某2收货后安排他人将货物运至珠海市香洲区拱北昌盛花园存货点,再由被告人邱某2、邱某1驾车送货至中山市坦洲镇801房。经拆分清点,由被告人吴某、邱某1在各自负责的淘宝网店“XXX港澳代购”和“XXX澳门正品代购”销售上述货物。被告人邱某1还负责已出售化妆品的打包、邮寄工作,被告人邱某2亦参与其中。

经核定,从2014年2月至10月,“XXX港澳代购”淘宝网店销售的走私化妆品偷逃应缴税额人民币786,431.99元;“XXX澳门正品代购”淘宝网店销售的走私化妆品偷逃应缴税额人民币67,450.87元。

从2014年9月底开始,邱某1还从泰国购买化妆品通过邮寄方式走私到前述801房,并和前述走私货物一并在网店出售。

争议焦点:

黄某的辩护人提出:1.关于起诉指控偷逃应缴税额部分。部分化妆品系赠品,不应计税。

法院认为:

虽然部分化妆品系澳门商场赠品,但亦具有价值,作为货物进境均应缴税,对被告人黄某的辩护人所提该部分化妆品不应计税的辩护意见不予采纳。

被告人黄某、邱某1、邱某2、吴某伙同他人共同走私化妆品等货物进境销售牟利,其行为均已构成走私普通货物罪。

张严锋走私犯罪辩护律师团队提示:

在计算偷逃应缴税额时,是否应当将赠品计入走私普通货物物品的数额

实践中,境外供货商在销售货物时,基于开拓市场等考虑,常与境内进口商约定:在一段时间内按照“满十送一”、“满十送二”等一定比率,给予境内进口商与进口货物完全相同的赠品。在认定偷逃应缴税额时,是否应当将赠品的价值计入走私普通货物、物品的数额,存在不同意见。

诉讼过程中,审判人员认为,对于报关货物中存在部分赠品的案件,应当按照相同货物成交价格对赠品进行计价,而不应当予以扣除。对报关货物存在的部分赠品应当按照相同货物成交价格进行估价,相同货物均应当纳入进口货物的征税范围。理由是:商业行为的赠与不同于一般意义上的民间赠与,其实质是有偿的,因而不能对商业行为的赠与免除申报和纳税的义务。我们也倾向于同意该意见。

整理:上海峰京律师事务所 张严锋 乔磊

沪公网安备 31011502003895号

沪公网安备 31011502003895号