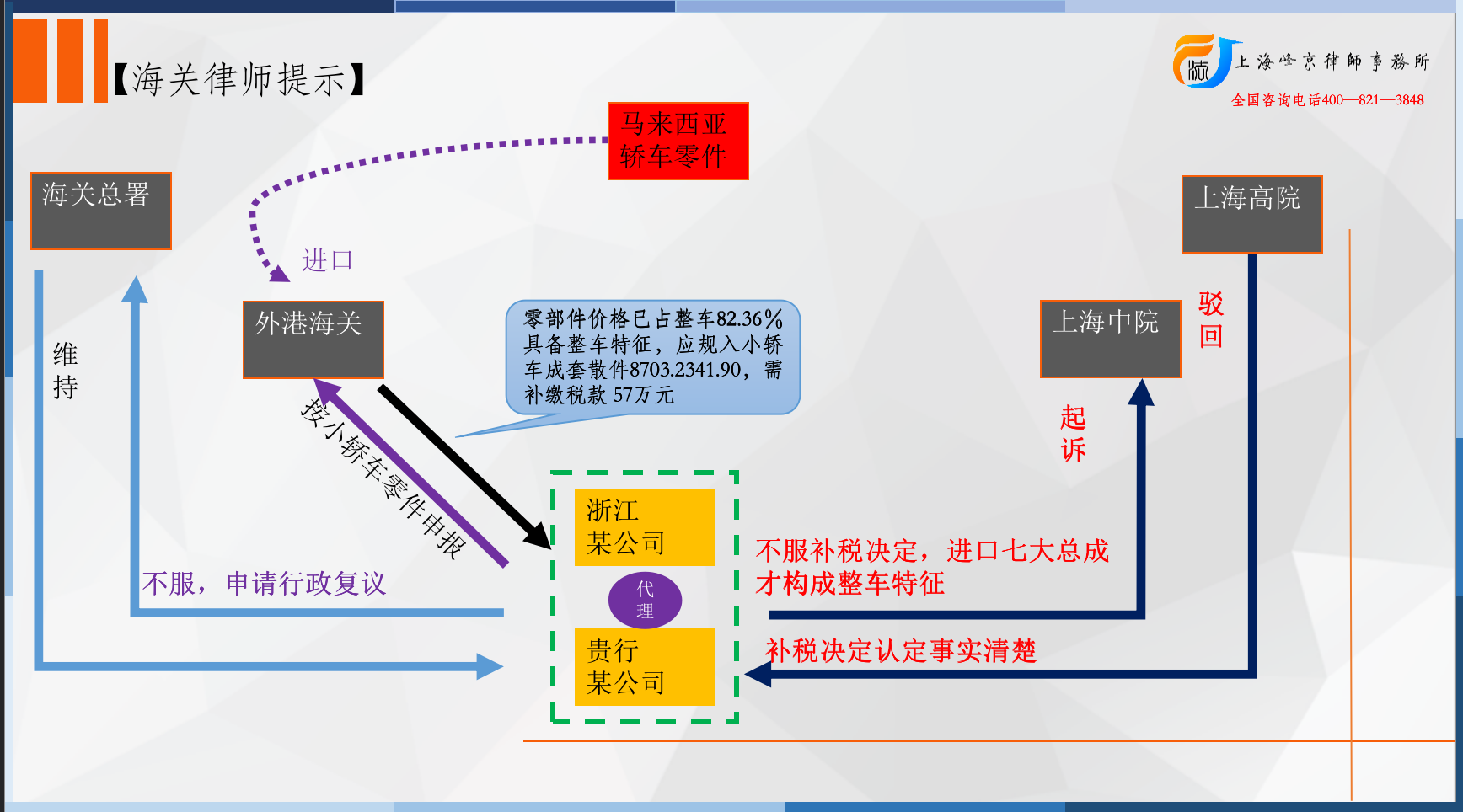

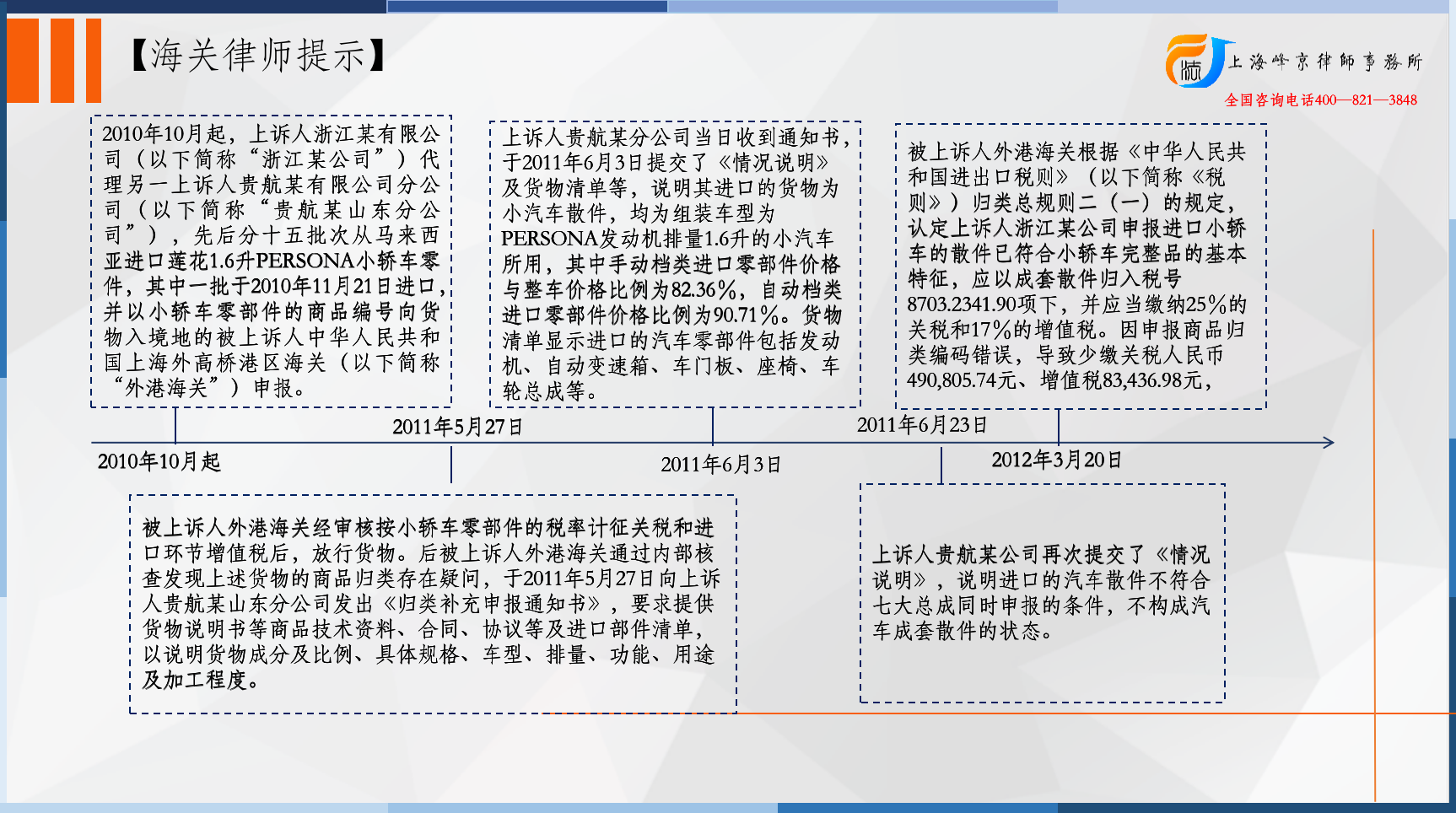

自2010年10月起,上诉人浙江某有限公司(以下简称“浙江某公司”)代理另一上诉人贵航某有限公司山东分公司(以下简称“贵航某公司”),先后分十五批次从马来西亚进口莲花1.6升PERSONA小轿车零件,其中一批于2010年11月21日进口,并以小轿车零部件的商品编号向货物入境地的被上诉人中华人民共和国上海外高桥港区海关(以下简称“外港海关”)申报。被上诉人外港海关经审核按小轿车零部件的税率计征关税和进口环节增值税后,放行货物。后被上诉人外港海关通过内部核查发现上述货物的商品归类存在疑问,于2011年5月27日向上诉人贵航某公司发出《归类补充申报通知书》,要求提供货物说明书等商品技术资料、合同、协议等及进口部件清单,以说明货物成分及比例、具体规格、车型、排量、功能、用途及加工程度。上诉人贵航某公司当日收到通知书,于2011年6月3日提交了《情况说明》及货物清单等,说明其进口的货物为小汽车散件,均为组装车型为PERSONA发动机排量1.6升的小汽车所用,其中手动档类进口零部件价格与整车价格比例为82.36%,自动档类进口零部件价格比例为90.71%。货物清单显示进口的汽车零部件包括发动机、自动变速箱、车门板、座椅、车轮总成等。

2011年6月23日,上诉人贵航某公司再次提交了《情况说明》,陈述了其两点意见。一是根据《国家限制进口机电产品进口零件、部件构成整机主要特征的确定原则和审批、征税的试行规定》(1987年6月1日海关总署、国家经济委员会、对外经济贸易部(87)署税字448号文发布,以下简称“448号文”)中关于进口件比率超过60%即认定为构成整车特征的规定,与《构成整车特征的汽车零部件进口管理办法》(2005年2月28日以海关总署、国家发展改革委员会、财政部、商务部第125号令公布,以下简称“125号令”)中的规定相同。“125号令”因不符合世界贸易组织基本原则而被废止,“448号文”也应失去约束力。所以,即使其进口汽车零部件达到60%以上也可以按汽车零部件申报。二是根据海关总署公告2006年第19号《关于进口汽车成套散件认定问题》(以下简称“19号公告”)规定,只有七大总成(系统)或者以独立总成(系统)的散件方式进口的,方可视为汽车成套散件。此与“448号文”的规定存在差异,所以其进口的汽车散件不符合七大总成同时申报的条件,不构成汽车成套散件的状态。

2012年3月20日,被上诉人外港海关根据《中华人民共和国进出口税则》(以下简称《税则》)归类总规则二(一)的规定,认定上诉人浙江某公司申报进口小轿车的散件已符合小轿车完整品的基本特征,应以成套散件归入税号8703.2341.90项下,并应当缴纳25%的关税和17%的增值税。因申报商品归类编码错误,导致少缴关税人民币490,805.74元、增值税83,436.98元,故根据《中华人民共和国进出口关税条例》(以下简称《关税条例》)第五十一条的规定,决定补征上述税款,并向浙江某公司制作送达了《海关补征税款告知书》,要求在收到告知书之日起15日内办理补缴税款手续,并告知如未在规定期限内办理补税手续,将填发税款缴款书。后上诉人浙江某公司未在规定期限内办理补税手续,被上诉人外港海关于2012年4月5日向上诉人浙江某公司、贵航某山东分公司发出编号为(2012)222520121259000021/A01海关进口关税专用缴款书和编号为(2012)222520121259000021/L02海关进口增值税专用缴款书,决定补征上述税款。上诉人浙江国贸不服,申请行政复议,并申请对“19号公告”进行审查。

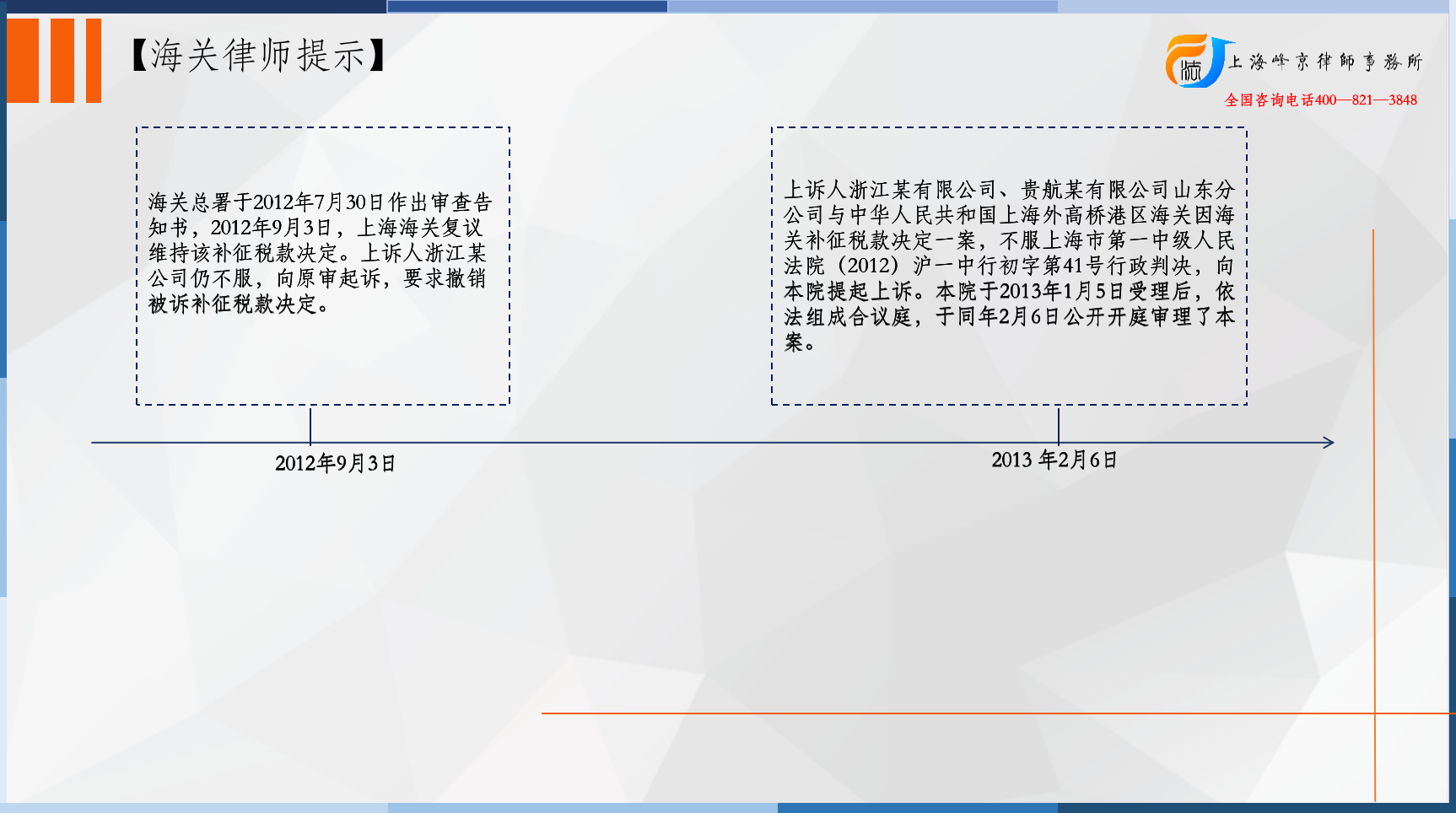

海关总署于2012年7月30日作出审查告知书,告知:一、《税则》归类总规则二(一)规定的是货物的不完整品或未制成品在何种情况下按照完整品或制成品归类的问题。判断进口货物是否构成整车或汽车成套散件,应当根据货物进口时的报验状态,依据《税则》归类总规则二(一)及税则注释、《中华人民共和国海关进出口货物商品归类管理规定》的相关规定确定。二、“19号公告”规定的是持汽车成套散件许可证进口的汽车成套散件进口状态问题。该公告目的是规范汽车成套散件进口管理,避免已构成整车的货物错误凭成套散件许可证进口。该公告适用的前提是收货人已经申领了汽车成套散件许可证,明确了持汽车成套散件许可证进口汽车成套散件时,进口的总成(系统)之间应当“独立”或“拆散”,并未要求各大总成(系统)全部进齐。三、“19号公告”与《税则》归类总规则二(一)规定的不是同一类问题,与之不存在冲突。2012年9月3日,上海海关复议维持该补征税款决定。上诉人浙江某公司仍不服,向原审起诉,要求撤销被诉补征税款决定。

原审中,上诉人浙江某公司、贵航某山东分公司对其进口的小轿车散件具有汽车发动机总成、车身总成、变速箱总成、前后桥总成、车架总成、转向系统、制动系统等七大总成中四部分以上且进口的零部件价格比例达到60%以上的事实无异议,对被上诉人外港海关以25%的关税和17%的增值税税率核定其少缴关税及增值税的计算方式及据此核定的税款数额亦无异议。原审经审理后认为,被上诉人外港海关具有征收关税和代征增值税,并在少征税款时补征税款的法定职责。被上诉人外港海关结合上诉人浙江某公司申报进口的小轿车散件状态、进口零部件已经达到小轿车七大总成中四部分以上及进口零部件价格比例达到60%以上的情况,认定该批货物符合整车基本特征,并以成套散件所对应的关税和增值税与汽车零部件的关税和增值税之间的差额补征税款,并无不当。“448号文”对于认定进口汽车散件是否构成整车具有一定的参考作用。“19号公告”与本案无关。上诉人浙江某公司提出征收25%关税违反《中国加入WTO议定书》的问题,不属本案审查范围。

被上诉人外港海关在发现上诉人浙江某公司少缴税款的事实后,以书面形式通知上诉人贵航某山东分公司补充申报商品归类。经核查后,又制发了《海关补征税款告知书》,并在上诉人浙江某公司及贵航某山东分公司未按规定期限办理补税手续的情形下,发出进口关税专用缴款书和进口增值税专用缴款书,符合相关程序规定。因此,被上诉人外港海关作出被诉补征税款决定认定事实清楚,证据确凿,适用法律、法规正确,符合法定程序,遂判决维持被上诉人外港海关于2012年4月5日作出编号为(2012)222520121259000021/A01海关进口关税和编号为(2012)222520121259000021/L02海关进口增值税补征税款决定的具体行政行为。判决后,上诉人浙江某公司、贵航某山东分公司不服,向本院提起上诉。上诉人浙江某公司上诉称,《税则》归类总规则二(一)是原则性规定,不能说明其进口的汽车零部件可归类为整机;被上诉人外港海关直至一审开庭前都未提出以“448号文”作为法律依据适用,故该文的规定不应适用;原审未考虑废止“125号令”对“448号文”的影响及由此产生的信赖利益;“19号公告”规定七大总成以汽车散件形式进口且集齐的情况下方可视为成套散件,该规定作为新法特别法应优于“448号文”的适用;被上诉人外港海关作出被诉补征税款决定没有告知上诉人有告知理由、听取意见和陈述申辩及申请复议的程序,也没有进行听证,违反正当程序要求,故请求二审改判撤销被诉具体行政行为。

上诉人贵航某山东分公司上诉称,《税则》归类总规则二(一)本身未对汽车成套散件作出认定;《进出口税则商品及品目注释》第八十七章总注释中,列举完整或制成车辆归类的情况只有两种,与上诉人进口的汽车零部件状态不同,说明不构成整车;不应适用“448号文”,而应按“19号公告”的规定认定是否构成整车;“125号令”和“448号文”都有以进口零部件价格比例来认定汽车整车的规定,“125号令”已废止,“448号“文”也应废止;其之前进口另一1.6升GEN-2车型的零件时按成套散件进口被海关告知应以零部件进口,由此产生合理预期,从而将涉案进口货物按汽车零部件申报;被上诉人外港海关对进口汽车成套散件征收25%的关税,与我国加入世界贸易组织时作出的不单独设立汽车成套散件税号,即使设立关税也不超过10%的承诺相违背;行政机关对行政相对人作出不利的行政行为时应当告知相对人有申辩、听证等权利,但被上诉人外港海关都未进行,程序违法,故请求二审改判撤销被诉具体行政行为。

被上诉人外港海关辩称,其通过批量复审上诉人的报关单发现疑问,经调查涉案进口自动档和手动档汽车零部件价值比分别达到90.71%和82.36%,按《税则》归类总规则二(一)判断构成汽车完整品的基本特征,且属于成套散件;“125号令”的废止与“448号文”无关,“448号文”仍然有效,可作为参考依据;“19号公告”主要是解决汽车散件和汽车未拆散件(即整车)认定问题,与本案涉及汽车成套散件同汽车零部件的认定问题无关;《进出口税则商品及品目注释》第八十七章的注释中仅列举了典型情况,未确定判断具有汽车完整品或制成品基本特征的下限标准;上诉人之前进口的另一1.6升GEN-2车型的自动档和手动档汽车零部件价值比分别仅为44.77%和30.42%,应按汽车零部件申报,与本案无关;世界贸易组织从未认定我国设立汽车成套散件税号并征收25%的关税违反相关承诺;其作出被诉补征税款决定前充分听取了上诉人的陈述和申辩意见,履行了法律法规规定的所有程序,故请求二审维持原判。

争议焦点:

“19号公告”规定七大总成以汽车散件形式进口且集齐的情况下方可视为成套散件

法院认为:

“19号公告”第一条规定,汽车各大总成(系统)中,车身总成(车门须与车体分离)、发动机总成、变速箱总成(或发动机与变速箱共同组成动力总成)、前后桥总成、车架总成、转向系统、制动系统以独立总成(系统)或者以独立总成(系统)的散件方式进口的,方可视为汽车成套散件。这一规定显然是用来区分汽车成套散件和非散件即整车的。海关总署对此作出的审查告知书也再次确认了这一点。因此,两上诉人提出按“19号公告”规定必需进口全部七大总成才能认定为整车的主张,系对相关规定的错误理解,本院不予采纳。

张严锋海关税号归类律师团队提示:

《海关总署关于国家限制进口机电产品进口零件、部件构成整机主要特征的确定原则和审批、征税的试行规定》二、 对于电冰箱、洗衣机、照像机、摩托车、汽车、空调器、汽车起重机等七种国家限制进口的机电产品,如其进口的零件、部件中包括以下所列各个部分,因其已具有整机特征,即应视同整机。(五)汽车的发动机总成、驱动桥总成、驾驶室(车身)总成、前桥总成、变速箱总成、车架总成(进口其中四部分,即应视同整机); 三、进口第二项所列的机电产品,即使所列的零件、部件、未全部进口,但进口的零件、部件每套价格总和达到同型号产品整机到岸价格的60%及以上的,也应视为已构成整机特征。该规定,明确了进口整车的零部件的价格每套达到整机到岸价格 60%以上的,应视为具有整机特征。

同时,《税则》归类总规则二规定,品目所列货品,还应视为包括该项货品的完整品或制成品(或按本款规则可作为完整品或制成品归类的货品)在报验时的未组装件或拆散件。总规则二(一)规定了前述具备完整品或者未制成品基本特征的,它们可作为完整品或制成品看待。

故,我们认为浙江某公司代理贵行某公司进口的汽车零部件符合上述规定,应按照具备整机特征的成套散件进行归类。

整理:上海峰京律师事务所 张严锋 耿雪原

沪公网安备 31011502003895号

沪公网安备 31011502003895号