张严锋海关关税律师团队提示:

在进出口货物、进出境物品放行后,海关发现少征或者漏征税款的,应当向纳税义务人补征。

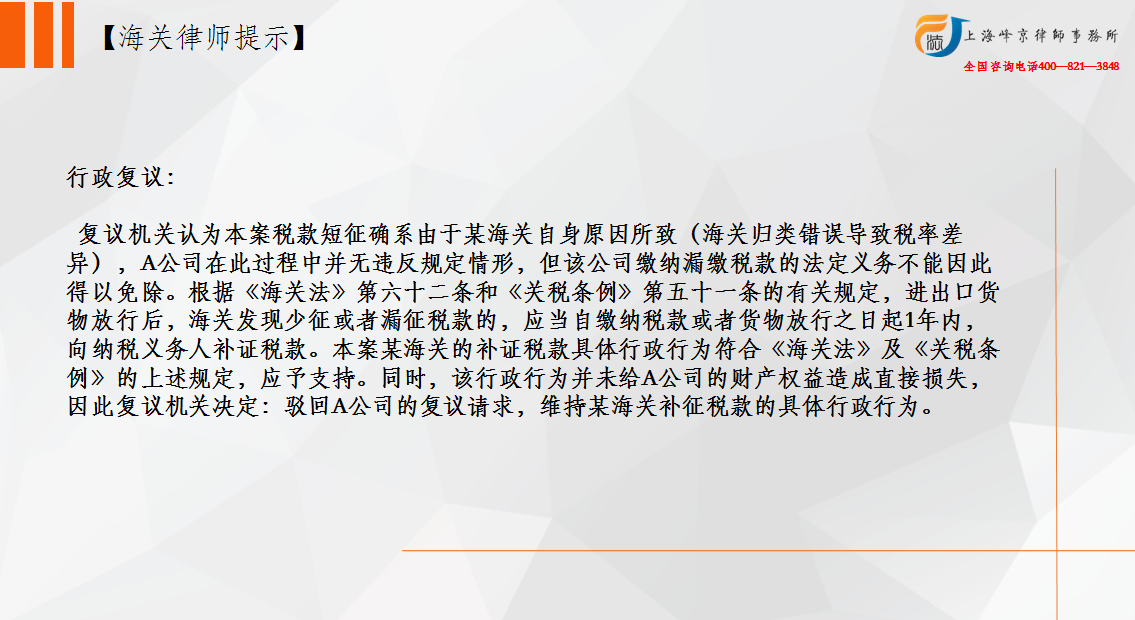

1.《海关法》第六十二条明确规定,在进出口货物、进出境物品放行后,海关发现少征或者漏征税款的,应当向纳税义务人补征。

2. 海关补征税款时效为1年,因为纳税人违反规定造成少征或漏征的,海关追征税款时效为3年。

3. 少征税款情形的起始时间是缴纳税款之日起,而漏征税款情形的起始时间是货物放行之日起。

(整理者:上海峰京律师事务所 倪晨飞)

沪公网安备 31011502003895号

沪公网安备 31011502003895号